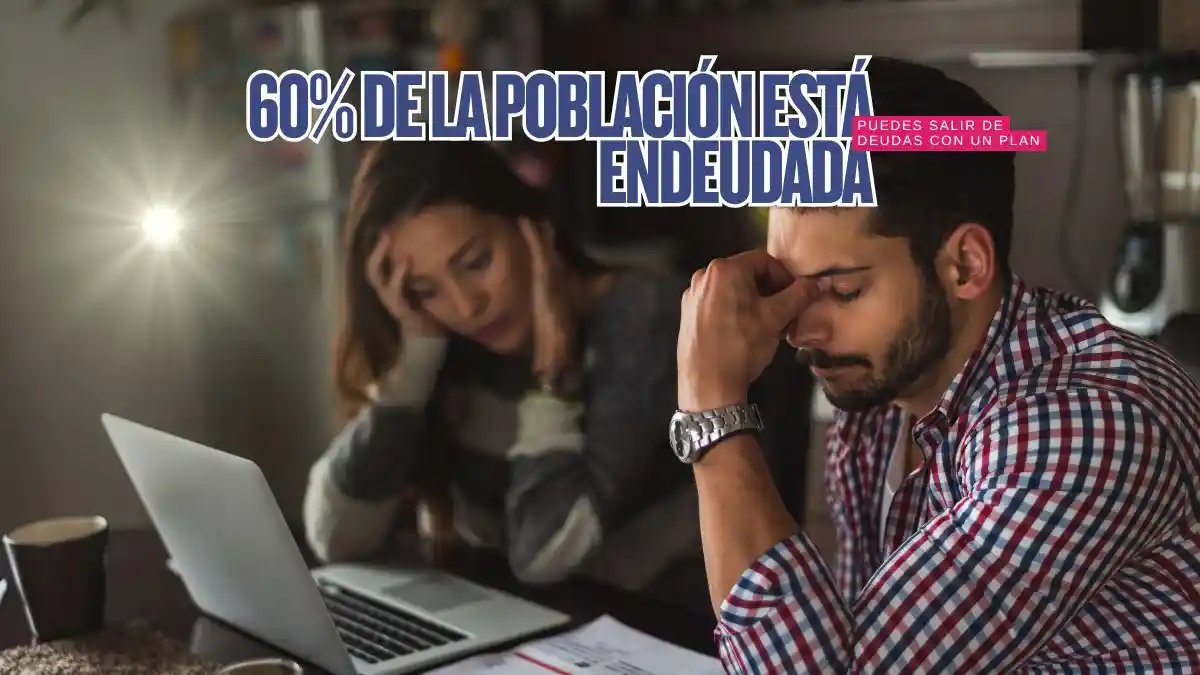

El 60% de los deudores en México careció de instrucción económica temprana.

Tabla de contenido

La falta de educación financiera temprana detona una severa crisis de endeudamiento en el patrimonio de los hogares del país en este año 2026. Millones de ciudadanos adquieren compromisos crediticios sin comprender conceptos básicos como el Costo Anual Total (CAT) o la tasa de interés compuesta. Por eso, el desconocimiento preventivo empuja a los trabajadores hacia un bache financiero que compromete sus ingresos mensuales de manera inmediata.

Sin duda, la respuesta directa sobre este grave problema social es contundente: el sesenta por ciento de los adultos que arrastran una deuda crítica nunca recibieron educación financiera en su etapa formativa. De hecho, esta carencia pedagógica estructural vulnera la estabilidad familiar y satura los niveles de morosidad en las instituciones de crédito del país.

El impacto de la falta de educación financiera en la economía mexicana

El rezago en el aprendizaje del uso inteligente del dinero genera consecuencias tangibles en los niveles de bienestar de la población en 2026. Los registros más recientes del Instituto Nacional de Estadística y Geografía (INEGI) confirman que una parte significativa de la fuerza laboral destina más de la mitad de su salario al pago de pasivos. Por ello, las familias mexicanas pierden la capacidad de ahorro y detienen su crecimiento patrimonial a largo plazo.

Te sugerimos leer: Retrasar el trámite de la jubilación en México: estrategia clave para tu retiro

Por su parte, el Banco de México (Banxico) advierte sobre los riesgos que implica el uso irresponsable de los plásticos bancarios como extensión del sueldo corriente. A pesar de los esfuerzos gubernamentales por integrar asignaciones obligatorias en el nivel básico, las generaciones actuales de trabajadores ya resienten los efectos de la omisión en educación financiera. Para contrarrestar este fenómeno, los analistas recomiendan implementar de inmediato mecanismos prácticos de contención económica.

Las fallas más recurrentes detectadas en el manejo del dinero diario incluyen los siguientes factores:

- Uso del pago mínimo: Financiar los consumos corrientes pagando únicamente la cantidad mínima requerida por los bancos emisores.

- Falta de presupuesto anual: Desconocer el destino exacto de los ingresos debido a la ausencia de un registro de gastos hormiga.

- Ausencia de fondo de emergencia: Carecer de una reserva líquida equivalente a tres meses de sueldo para enfrentar imprevistos médicos.

- Desconocimiento del Buró de Crédito: Ignorar el funcionamiento del historial crediticio hasta que las instituciones rechazan una solicitud importante.

¿Cómo puedo salir de una deuda acumulada si gano el salario mínimo?

La alternativa más viable para sanar el bolsillo de forma rápida consiste en reestructurar los pasivos mediante métodos de priorización acelerada. En primer lugar, es indispensable acercarse a la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) para recibir asesoría gratuita y personalizada. De hecho, muchas personas desconocen que pueden negociar una quita o un plan de pagos fijos directamente con la institución bancaria acreedora.

Te puede interesar: Finanzas para niños: La guía indispensable para una crianza próspera

Por eso, el método de la bola de nieve resulta sumamente efectivo para liquidar los saldos pendientes de menor a mayor cuantía de forma constante. Al concentrar los recursos extraordinarios en el compromiso más pequeño, el usuario experimenta un alivio psicológico inmediato que refuerza su disciplina de ahorro. Así que la constancia y la reducción drástica de consumos innecesarios abren el camino hacia la verdadera libertad económica.

¿Qué herramientas gratuitas existen para aprender a manejar mi dinero en 2026?

Los ciudadanos mexicanos tienen a su disposición diversas plataformas digitales institucionales diseñadas para elevar las competencias en materia de economía personal. El Gobierno de México promueve talleres virtuales de educación financiera, abiertos donde se explican de forma sencilla los beneficios de la inversión formal en instrumentos gubernamentales seguros. Sin embargo, el principal reto radica en vencer la apatía y destinar un par de horas semanales al aprendizaje autodidacta del control de ingresos.

Por su parte, la Secretaría de Hacienda y Crédito Público y el SAT facilitan herramientas de educación financiera para comprender cómo las deducciones personales pueden aliviar la carga impositiva anual. El uso correcto de estos estímulos fiscales permite a los contribuyentes obtener saldos a favor que bien pueden destinarse a la amortización de capital pendiente. En cambio, quienes ignoran estos mecanismos desperdician recursos valiosos que terminan diluyéndose en el pago de recargos innecesarios.

| Dato | Valor | Fuente |

| Deudores sin instrucción financiera previa | 60% | Encuesta Nacional sobre Salud Financiera (ENSAFI) |

| Límite recomendado de endeudamiento | 30% del ingreso | Parámetros de Control de Riesgo Condusef 2026 |

| Salario promedio afectado por pasivos | 50% o más | Registros de Endeudamiento de la Banca Comercial |

| Instrumento de ahorro formal recomendado | Cetes Directo | Banco de México / Secretaría de Hacienda |

El valor de la educación financiera para proteger el ingreso familiar

La transformación de los hábitos de consumo mediante la educación financiera representa la defensa más sólida para blindar el bolsillo de los trabajadores ante la inflación general. Aprender a diferenciar entre una necesidad real y un deseo pasajero previene la contratación de esquemas de financiamiento engañosos muy populares en redes sociales. Por lo tanto, la inversión en conocimiento técnico rinde los mejores intereses para la estabilidad patrimonial de las nuevas generaciones.

Sin duda, corregir el rumbo de las finanzas personales requiere determinación, orden y el uso estratégico de herramientas tecnológicas de control presupuestal. La adopción de una cultura de previsión reducirá el porcentaje de adultos atrapados en el círculo vicioso del sobreendeudamiento sistemático en el mediano plazo. Sigue las noticias de educación financiera y consejos prácticos para tu economía familiar en ApartadoMex.

💳 ¿Sabes cuánto pagas realmente de intereses en tu crédito?

Simula tu crédito y descubre el costo real →